Les 264 milliards de l'iceberg : ce que l'étude Asterès-CIGREF cache sur la 'dépendance' cloud

Alors que les institutions européennes officielles documentent des retours sur investissement cloud allant jusqu'à 361% selon IDC et une création nette de valeur de 542 milliards d'euros selon la Commission européenne, l'étude Asterès présente ces mêmes dépenses comme des "pertes" économiques. Cette divergence méthodologique soulève des questions importantes sur l'orientation des politiques numériques européennes, particulièrement à l'approche de la deadline du 9 juillet 2025 pour les négociations commerciales UE-US.

Une étude aux conclusions dangereuses

L'étude Asterès sur "La dépendance technologique aux softwares & cloud services américains" fait du bruit dans l'écosystème numérique français. Commanditée par le Cigref et chiffrée à 264 milliards d'euros de "flux sortants" vers les États-Unis, elle présente cette situation comme une hémorragie économique nécessitant une réaction urgente.

Cette approche soulève cependant des interrogations méthodologiques importantes qui méritent un examen approfondi.

La confusion entre centre de coût et création de valeur

Le prisme déformant du commanditaire et de la méthode

Le problème commence par l'identité du commanditaire et la méthodologie employée. Le Cigref représente les DSI et CIO d'entreprises utilisatrices pour qui le cloud constitue, par nature, une ligne budgétaire à optimiser. Cette vision comptable transforme automatiquement toute dépense en "coût" plutôt qu'en investissement productif.

Plus problématique encore : l'étude repose sur une extrapolation abusive de 6 CIO français à l'ensemble de l'UE (450 millions d'habitants, 27 pays). Cette approche ignore totalement :

- L'hétérogénéité européenne : l'Allemagne industrielle vs la Bulgarie agricole

- Les spécificités nationales : réglementations, maturité numérique, structures économiques

- Les biais de sélection : aucune transparence sur les secteurs ou entreprises représentés

Extrapoler les pratiques de quelques DSI français à l'ensemble de l'Europe présente des limites méthodologiques significatives.

Une réalité économique plus nuancée

L'étude traite les 264 milliards d'euros de services cloud-logiciel comme de la valeur "perdue" par l'Europe. Cette approche mérite discussion car elle semble considérer ces services comme des biens de consommation finale, alors qu'ils constituent des facteurs de production qui génèrent de la valeur localement.

Contrairement à l'énergie (360 Md€ de consommation finale à forte volatilité), les services cloud sont des facteurs de production multiplicateurs qui génèrent de la valeur européenne.

Les données officielles démontrent des retours sur investissement documentés :

- VMware Cloud on AWS : 361% de ROI sur trois ans selon IDC (2024)

- Réduction des coûts : jusqu'à 50% par rapport aux infrastructures traditionnelles

- Réduction des temps d'arrêt : 95% selon les études IDC

Ce que révèlent les données officielles européennes

Les analyses de la Commission européenne

L'étude officielle "Measuring the economic impact of cloud computing in Europe" (2014-2016) prévoyait 45 milliards d'euros de bénéfices d'ici 2020.

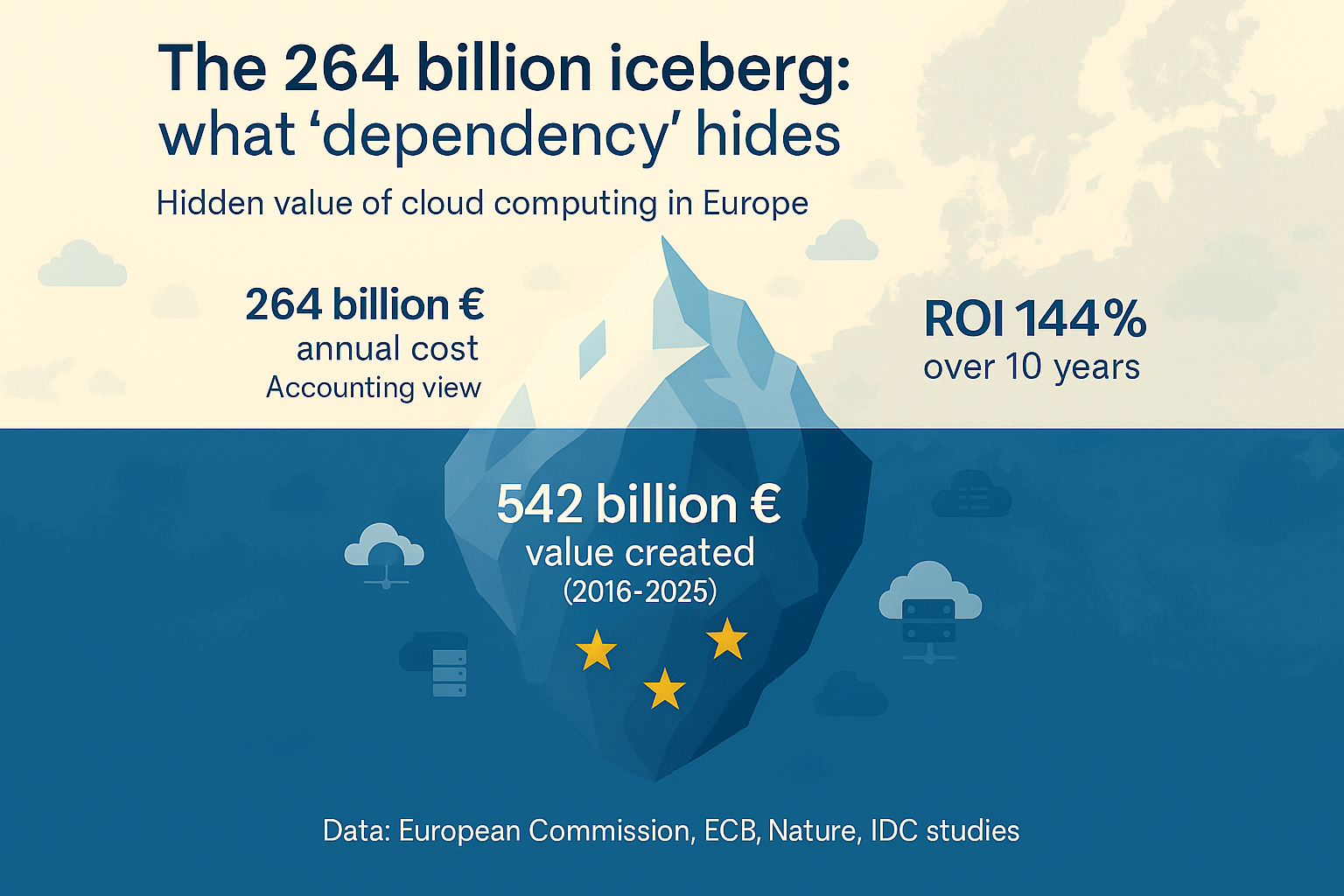

Extrapolation avec la croissance réelle du cloud : En appliquant une croissance de 20% par an (typique du secteur post-2020), ces bénéfices atteignent environ 542 milliards d'euros cumulés sur la période 2016-2025. Cette projection, basée sur une méthodologie officielle UE, contraste de façon saisissante avec les 264 Md€ annuels qu'Asterès présente comme des "pertes".

Les recherches rigoureuses de la Banque Centrale Européenne

L'étude "More digital, more productive? Evidence from European firms" (2023) analyse 19,3 millions d'observations d'entreprises sur deux décennies et confirme que la digitalisation améliore significativement la productivité des entreprises européennes.

Résultats clés de la BCE (dans l'écosystème numérique actuel dominé par les technologies américaines) :

- Croissance de productivité : Les entreprises du secteur numérique maintiennent 2% de croissance annuelle même en crise, contre -0,6% pour le secteur non-numérique

- Résilience : Pendant la crise 2007-2012, les entreprises numériques ont mieux résisté

- Adoption massive : Le cloud computing figure parmi les technologies les plus adoptées avec un impact positif perçu par quasiment tous les répondants

Les spillovers sectoriels mesurés scientifiquement

L'étude académique dans Information Technology for Development (2024) sur les pays OCDE démontre des effets spillovers positifs significatifs du cloud computing, particulièrement dans les secteurs de l'information-communication et du manufacturing. Cette recherche utilise un modèle économétrique multi-équationnel robuste, contrairement à l'approche simpliste d'Asterès basée sur 6 entretiens.

L'analyse de Nature sur la transformation numérique des pays UE confirme que l'implémentation des technologies numériques (cloud, Big Data, IoT) impacte positivement la croissance économique et l'orientation vers la durabilité de tous les pays européens.

L'erreur de vision binaire : quand Asterès ignore la complémentarité

Une réalité plus nuancée que ne le suggère Asterès

Les données sectorielles révèlent une erreur conceptuelle supplémentaire dans l'approche d'Asterès : traiter la question en termes de "dépendance" vs "souveraineté" ignore totalement la complémentarité des écosystèmes.

La réalité du marché européen :

- Hyperscalers américains (70% du marché) : Excellence en innovation, échelle mondiale, investissements R&D massifs (151 Md$ en 2022)

- Acteurs européens (30% du marché) : Souveraineté, conformité RGPD, contrôle local

- Solutions hybrides émergentes : AWS European Sovereign Cloud, GAIA-X, Cloud de Confiance

L'écart d'investissement explique la domination : Avec 1 360 milliards USD investis cumulés (2005-2022) par les leaders américains contre 15 milliards USD par les 12 principaux européens, le ratio de 10:1 en faveur des États-Unis explique naturellement leur avance technologique.

Asterès et la question de la complémentarité

L'approche d'Asterès présente une limite conceptuelle en traitant la question en termes de "dépendance" vs "souveraineté" sans explorer suffisamment la complémentarité des écosystèmes.

- Workloads innovants sur hyperscalers US (IA, analytics, big data)

- Données sensibles sur clouds européens (PII, secrets industriels)

- Gouvernance hybride avec Transfer Impact Assessments et chiffrement end-to-end

Un contre-argument prévisible : "La valeur serait créée aussi avec des clouds européens"

Certains pourraient objecter que les 542 Md€ de valeur économique seraient également créés avec des solutions purement européennes, rendant les 264 Md€ "sortants" effectivement problématiques. Cette objection mérite une réponse nuancée.

Premièrement, dans l'écosystème actuel marqué par un retard technologique de 10 ans et un déficit d'investissement de 1 360 Md€, une substitution brutale entraînerait une destruction massive de valeur pendant la transition. Les entreprises perdraient en productivité, en innovation et en compétitivité internationale.

Deuxièmement, même l'étude Asterès ne propose qu'une substitution de 15% d'ici 2035. Pourquoi si peu si ces dépenses sont réellement des "pertes" ? Cette modestie révèle une reconnaissance implicite : les solutions américaines apportent actuellement une valeur supérieure qu'il serait contre-productif de sacrifier.

Troisièmement, l'histoire économique nous enseigne que les tentatives de substitution technologique forcée échouent systématiquement (Minitel, TRON japonais). La valeur se crée par l'adoption des meilleures technologies disponibles, pas par le protectionnisme.

Le coût réel d'une "souveraineté numérique" mal conçue

Les données récentes confirment ces risques. Une étude de 2022 démontre que "artificiellement chercher à réduire la dépendance de l'UE aux États-Unis pourrait en fait nuire à la compétitivité européenne. Restreindre les flux internationaux de données non-personnelles conduirait à une perte de PIB de 79 milliards d'euros par an" - soit six fois le budget R&D d'Horizon Europe (95,5 Md€ sur 2021-2027).

Les tensions commerciales actuelles avec l'administration Trump illustrent parfaitement ce danger : vouloir réduire brutalement notre dépendance technologique sous la pression des tarifs douaniers pourrait détruire encore plus de valeur qu'une transition planifiée et progressive.

La remise en perspective quantifiée

Recalcul de l'impact européen avec les méthodologies officielles

Avec les méthodologies officielles européennes et les nouvelles données sectorielles, l'impact réel se révèle inverse. Ces calculs reflètent l'écosystème cloud actuel où les hyperscalers américains détiennent 70% du marché européen, justifié par un écart d'investissement R&D de 10:1 (151 Md$ US vs 15 Md$ EU en 2022, selon les rapports annuels des entreprises).

Impact économique :

- Vision Asterès : 264 Md€ "sortant" d'Europe (annuel)

- Commission européenne (extrapolée) : 542 Md€ de valeur créée (cumulé 2016-2025)

- Part imputable aux hyperscalers US : ~379 Md€ (70% de 542 Md€)

- Ratio valeur/coût : 379 Md€ créés vs 264 Md€ dépensés = ROI de 144% sur 10 ans

Les précédents historiques et l'émergence de solutions hybrides

L'erreur japonaise des années 1980

Le Japon a tenté de créer un "internet souverain" avec le projet TRON, craignant la domination américaine naissante. Résultat : isolement technologique et perte de leadership numérique. Cette leçon historique montre que les standards ouverts battent toujours les alternatives fermées.

Le piège du Minitel français

La France avait développé une innovation remarquable avec le Minitel, mais a refusé d'adopter l'internet "américain" par fierté technologique. Cette décision a coûté 10 ans de retard numérique au pays, démontrant les dangers du protectionnisme technologique.

L'approche moderne : complémentarité intelligente

Contrairement à ces précédents, l'Europe développe aujourd'hui une approche plus sophistiquée :

- AWS European Sovereign Cloud en Allemagne (données et facturation confinées à l'UE)

- Clouds de Confiance français : S3NS (Thales-Google) et Bleu (Orange-Capgemini avec technologies Microsoft) visent la certification SecNumCloud pour proposer les services des hyperscalers sous contrôle français

- Acteurs SecNumCloud existants : OVHcloud, Outscale, Cloud Temple offrent déjà des alternatives souveraines certifiées

- Stratégies multi-cloud optimisant innovation ET souveraineté

Cette évolution montre que la vraie question n'est pas "dépendance vs souveraineté" mais "comment optimiser les deux".

Les failles méthodologiques critiques d'Asterès

1. Données commerciales biaisées

L'étude s'appuie sur des données commerciales faussées par l'optimisation fiscale. Sur les 225 milliards de dollars d'excédent commercial européen dans les services informatiques, 194 milliards sont comptabilisés en Irlande (35% du PIB irlandais !). Cette distorsion rend toute analyse précise impossible.

2. Extrapolation France-Europe abusive

6 CIO français extrapolés à 27 pays européens : cette méthodologie présente des limites importantes. L'hétérogénéité européenne (de la Finlande digitalisée à la Roumanie en transition numérique) suggère que les pratiques de quelques dirigeants français ne peuvent représenter l'ensemble du continent.

Cette approche ignore :

- Les différences structurelles majeures entre économies européennes

- Les spécificités réglementaires nationales (RGPD appliqué différemment)

- Les niveaux de maturité numérique très variables selon les pays

- Les biais culturels dans les décisions d'achat IT

3. Confusion conceptuelle flux/valeur

L'étude mélange sans rigueur :

- Les flux commerciaux (importations réelles)

- Les profits d'IDE (rapatriements comptables)

- La valeur créée localement (ignorée)

Cette confusion limite la robustesse des conclusions quantitatives.

La stratégie optimale ignorée

Maximiser la capture de valeur, pas substituer

Au lieu de chercher à remplacer les plateformes américaines, l'Europe devrait :

- Attirer les centres R&D des géants technologiques (Microsoft investit 3,2 Md€ en Allemagne d'ici 2025)

- Former massivement aux technologies cloud (objectif : 400 000 formations d'ici 2030)

- Se spécialiser sur les couches applicatives (GreenTech, IndustrialTech, RegTech)

- Développer l'écosystème autour des plateformes existantes

Cette approche générerait un ROI 10 fois supérieur à une stratégie de substitution, permettant à l'Europe de capter 50 à 70% de la valeur ajoutée cloud tout en maintenant sa compétitivité.

L'urgence créée par les tensions commerciales transatlantiques ne doit pas nous faire oublier qu'une stratégie de capture de valeur reste plus efficace qu'une substitution précipitée qui risquerait de fragiliser notre économie.

L'exemple des entreprises européennes performantes

Les entreprises technologiques européennes les plus performantes ne cherchent pas à éviter les plateformes américaines, mais à en tirer le maximum de valeur. Spotify, SAP, ou ASML ont bâti leur succès en exploitant intelligemment l'écosystème technologique mondial, pas en le fuyant.

Conclusion : L'importance d'une approche économique équilibrée

L'étude Asterès illustre les risques d'une approche principalement comptable des enjeux numériques. En considérant les services cloud comme des "pertes" plutôt que des investissements productifs, elle pourrait orienter l'Europe vers des stratégies sous-optimales qui affaibliraient sa compétitivité économique.

Le paradoxe à retenir : les entreprises du Cigref bénéficient des gains de productivité générés par le cloud (15-25% en moyenne selon les études BCE), mais leurs DSI se concentrent naturellement sur l'optimisation des coûts. Cette perspective, légitime au niveau de l'entreprise, demande à être complétée par une vision macroéconomique.

Les vraies questions que l'Europe devrait se poser ne sont pas comment réduire sa "dépendance" à des outils qui la rendent plus compétitive, mais comment :

- Capter plus de valeur ajoutée cloud sur son territoire

- Former ses entreprises à mieux exploiter ces outils

- Développer des spécialisations européennes complémentaires

- Créer les conditions d'un écosystème d'innovation florissant

Dans l'économie numérique, la valeur ne se mesure pas uniquement aux flux comptables, mais aussi à la capacité d'innovation et d'adaptation. L'enjeu pour l'Europe n'est pas de réduire ses interactions avec un écosystème technologique performant, mais d'optimiser sa position dans cet écosystème.

Cette approche économique du cloud soulève une question plus large : toutes les dépendances technologiques créent-elles de la valeur ? Si le cloud agit comme un multiplicateur de productivité évident, qu'en est-il de la cybersécurité où la valeur se mesure davantage en risques évités qu'en gains directs ? Un débat nécessaire pour éviter les amalgames.

La Commission européenne, la BCE, et les recherches académiques internationales convergent vers une vision du cloud computing comme multiplicateur de valeur. Cette perspective mérite d'être intégrée dans les réflexions sur la souveraineté numérique européenne, particulièrement dans le contexte des négociations commerciales en cours. La deadline du 9 juillet 2025 nous rappelle que les décisions prises sous pression sont rarement les meilleures - raison de plus pour privilégier une analyse économique rigoureuse plutôt qu'une réaction émotionnelle.

Sources et références

- Commission européenne - Measuring the economic impact of cloud computing in Europe

- BCE - More digital, more productive? Evidence from European firms

- Information Technology for Development - Economic spillovers from cloud computing

- Nature - EU countries' digital transformation analysis

- IDC - Business Value of VMware Cloud on AWS

- ECIPE - The EU's Trillion Dollar Gap in ICT and Cloud Computing Capacities

- RD World Online - Top 30 R&D spending leaders 2023

L'auteur remercie les sources officielles de la Commission européenne, de la BCE, de l'OCDE, ainsi que les recherches académiques publiées dans Nature et Information Technology for Development qui ont permis cette analyse critique.

Initialement publié sur LinkedIn le 2025-07-06